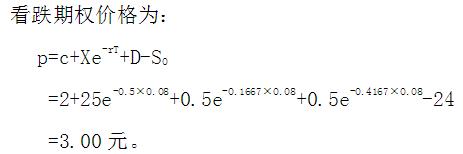

某一协议价格为25元,有效期6个月的欧式看涨期权价格为2元,标的股票价格为24元,该股票预计在2个月和5个月后各支付0.50元股息,所有期限的无风险连续复利年利率均为8%,请问该股票协议价格为25元,有效期6个月的欧式看跌期权价格等于多少?

正确答案:

答案解析:有

微信扫一扫手机做题

金融市场学

某一协议价格为25元,有效期6个月的欧式看涨期权价格为2元,标的股票价格为24元,该股票预计在2个月和5个月后各支付0.50元股息,所有期限的无风险连续复利年利率均为8%,请问该股票协议价格为25元,有效期6个月的欧式看跌期权价格等于多少?

微信扫一扫手机做题