B公司为小规模纳税人企业,并按3%的征收率征缴增值税。2016年11月25日向某客户销售一批商品(该批商品生产成本200万元,已计提存货跌价准备50万元,本次交易含税售价206万元),其他相关业务情形分别如下所述:

假设B公司当天收到该客户开出的不带息商业承兑汇票,期限为3个月。  根据业务情形,进行相应业务的会计处理。

根据业务情形,进行相应业务的会计处理。

正确答案:2016年11月25日以商业汇票结算方式销售时

借:应收票据206万

贷:主营业务收入200万

应交税费——应交增值税6万

同时,结转销售商品的成本

借:存货趺价准备50万

主营业务成本150万

贷:库存商品200万

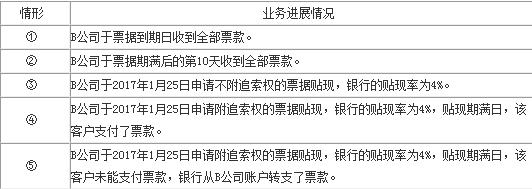

①2017年02月25日票据到期收到票款

借:银行存款 206万

贷:应收票据 206万

②2017年02月25日票据到期未收到票款

借:应收账款 206万

贷:应收票据 206万

待10天后收到票款时

借:银行存款 206万

贷:应收账款 206万

③2017年1月25日申请不附追索权贴现时

贴现息=206×4%×1/12≈0.69(万元)

贴现净额=206-0.69=205.31(万元)

借:银行存款 205.31万

财务费用 0.69万

贷:应收票据 206万

④2017年1月25日申请附追索权贴现时

借:银行存款 205.31万

短期借款——利息调整 0.69万

贷:短期借款——本金 206万

票据到期日付款人支付了票款时

借:短期借款——本金 206万

财务费用 0.69万

贷:应收票据 206万

短期借款——利息调整 0.69万

⑤票据到期日付款人无力支付票款时

借:短期借款——本金 206万

财务费用 0.69万

贷:银行存款 206万

短期借款——利息调整 0.69万

同时,转销应收票据

借:应收账款 206万

贷:应收票据 206万

借:应收票据206万

贷:主营业务收入200万

应交税费——应交增值税6万

同时,结转销售商品的成本

借:存货趺价准备50万

主营业务成本150万

贷:库存商品200万

①2017年02月25日票据到期收到票款

借:银行存款 206万

贷:应收票据 206万

②2017年02月25日票据到期未收到票款

借:应收账款 206万

贷:应收票据 206万

待10天后收到票款时

借:银行存款 206万

贷:应收账款 206万

③2017年1月25日申请不附追索权贴现时

贴现息=206×4%×1/12≈0.69(万元)

贴现净额=206-0.69=205.31(万元)

借:银行存款 205.31万

财务费用 0.69万

贷:应收票据 206万

④2017年1月25日申请附追索权贴现时

借:银行存款 205.31万

短期借款——利息调整 0.69万

贷:短期借款——本金 206万

票据到期日付款人支付了票款时

借:短期借款——本金 206万

财务费用 0.69万

贷:应收票据 206万

短期借款——利息调整 0.69万

⑤票据到期日付款人无力支付票款时

借:短期借款——本金 206万

财务费用 0.69万

贷:银行存款 206万

短期借款——利息调整 0.69万

同时,转销应收票据

借:应收账款 206万

贷:应收票据 206万

答案解析:有

微信扫一扫手机做题