2017年末公司资产负债表如下:

其中产品库存10件,材料库存300千克。

计划2018年销售产品630件,有关计划如下:

每季分别销售100、150、200、180件,每件单价200元,销售款当季收取60%,其余下季收取:

每季末保持下季销量10%的产品库存,年末产品库存20件;

每件产品消耗材料10千克,材料单价5元,材料库存在季末保持下季用量的20%,年末库存400千克,材料款本季支付50%,其余下季支付;

每件产品工时定额10小时,每小时工资成本2元,变动性制造费用0.5元,全年固定性制造费用总额9600元,每季度发生额预计为2375元、2525元、2310元、2390元。全年预计折旧4000元;

全年销售管理费用总额20000元,计划所得税费用16000元;

在第二季度购置设备一台需支出10000元,第二和第四季度分别支付现金股利8000元:

计划季末最低现金余额6000元,现金不足安排借款,多余归还借款,短期借款利率10%,长期借款利率12%。

要求:

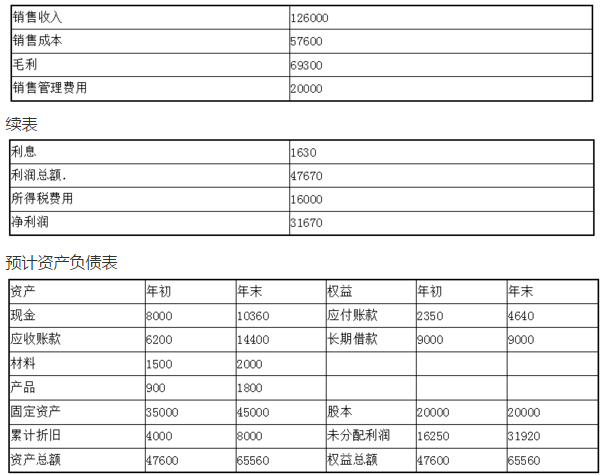

编制预计利润表和预计资产负债表

其中产品库存10件,材料库存300千克。

计划2018年销售产品630件,有关计划如下:

每季分别销售100、150、200、180件,每件单价200元,销售款当季收取60%,其余下季收取:

每季末保持下季销量10%的产品库存,年末产品库存20件;

每件产品消耗材料10千克,材料单价5元,材料库存在季末保持下季用量的20%,年末库存400千克,材料款本季支付50%,其余下季支付;

每件产品工时定额10小时,每小时工资成本2元,变动性制造费用0.5元,全年固定性制造费用总额9600元,每季度发生额预计为2375元、2525元、2310元、2390元。全年预计折旧4000元;

全年销售管理费用总额20000元,计划所得税费用16000元;

在第二季度购置设备一台需支出10000元,第二和第四季度分别支付现金股利8000元:

计划季末最低现金余额6000元,现金不足安排借款,多余归还借款,短期借款利率10%,长期借款利率12%。

要求:

编制预计利润表和预计资产负债表

正确答案:

编制预计利润表和预计资产负债表

产品制造费用分配率=(8800+4000)/6400=2(元/小时)

产品单位成本=10×5+10×2+10×2=90(元)

产品制造费用分配率=(8800+4000)/6400=2(元/小时)

产品单位成本=10×5+10×2+10×2=90(元)

答案解析:有

微信扫一扫手机做题