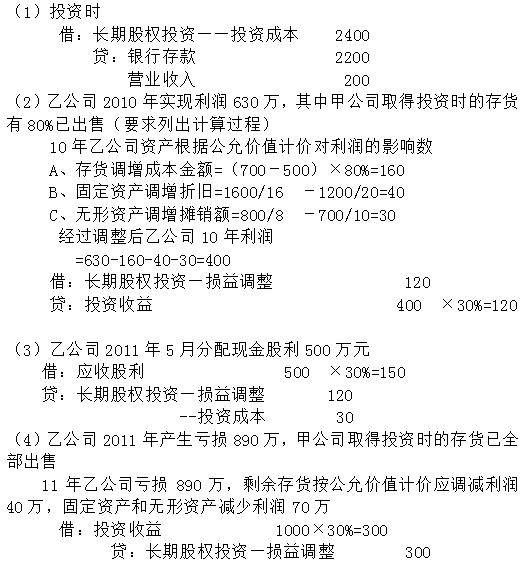

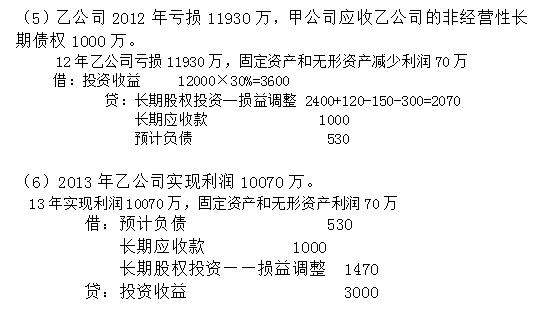

甲公司于2010年1月10日以2200万购入乙公司30%的股权,并自取得日派人参加乙公司的经营决策。取得当日乙公司的可辩认净资产的公允价值为8000万,除下表项目(单位:万元)外,乙公司其他项目的公允价值与帐面价值一致:  同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。 要求:写出投资时及下列各项条件下的会计分录

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。 要求:写出投资时及下列各项条件下的会计分录

正确答案:

答案解析:有

微信扫一扫手机做题

00155中级财务会计

甲公司于2010年1月10日以2200万购入乙公司30%的股权,并自取得日派人参加乙公司的经营决策。取得当日乙公司的可辩认净资产的公允价值为8000万,除下表项目(单位:万元)外,乙公司其他项目的公允价值与帐面价值一致: 同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。 要求:写出投资时及下列各项条件下的会计分录

微信扫一扫手机做题