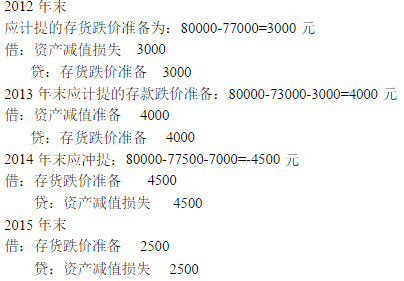

A公司2012年初甲存货的跌价准备余额为0.当年末,甲存货的实际成本为80000元,可变现净值为77000元;假设其后各年甲存货的成本不变,可变现净值分别为2013年末,73000元;2014年末,77500元;2015年末,81000元。计算A公司各年末应提取或应冲减的甲存货的跌价准备并编制相关的会计分录。

正确答案:

答案解析:有

微信扫一扫手机做题

会计学(财会方向专科)

A公司2012年初甲存货的跌价准备余额为0.当年末,甲存货的实际成本为80000元,可变现净值为77000元;假设其后各年甲存货的成本不变,可变现净值分别为2013年末,73000元;2014年末,77500元;2015年末,81000元。计算A公司各年末应提取或应冲减的甲存货的跌价准备并编制相关的会计分录。

微信扫一扫手机做题