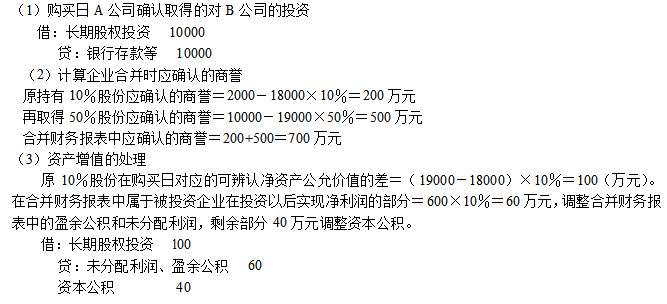

A公司于2005年以2000万元取得B公司10%的股份,取得投资时B公司净资产的公允价值为18000万元.A公司对持有的该投资采用成本法核算。2006年,A公司另支付10000万元取得B公司50%的股份,从而能够对B公司实施控制。购买日B公司可辨认净资产公允价值为19000万元。B公司自2005年A公司取得投资后至2006年购买进一步股份前实现的净利润为600万元,未进行利润分配。A、B公司无关联关系。 要求:作出2006年A公司购买日会计处理,计算商誉及资产增值。 (1)计算2008年1月1日长期股权投资的账面余额。 (2)计算合并日合并财务报表中的商誉。 (3)计算因购买少数股权在合并财务报表中应调整的所有者权益项目的金额。

正确答案:

答案解析:有

微信扫一扫手机做题