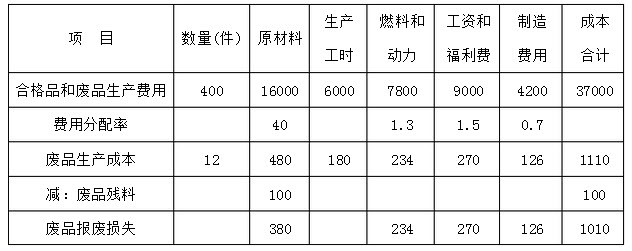

第一生产车间生产乙产品本月投产400件,完工验收入库发现废品12件;合格品生产工时5820小时,废品工时180小时。乙产品成本明细帐所记合格品和废品的全部生产费用为:原材料16000元;燃料和动力7800元;工资和福利费9000元;制造费用4200元。原材料是生产开始时一次投入。废品残料入库作价100元。 要求: 根据以上交资料,编制不可修复废品损失计算表,并编制有关废品损失的会计分录(“生产成本”、“废品损失”科目列示明细科目)。

正确答案:

不可修复废品损失计算表(按实际成本计算)

会计分录:

(1)借:基本生产成本——废品损失——乙产品1110

贷:基本生产成本——乙产品(原材料)480

——乙产品(燃料和动力)234

——乙产品(工资和福利费)270

——乙产品(制造费用)126

(2)借:原材料100

贷:基本生产成本——废品损失——乙产品100

(3)借:基本生产成本——乙产品——废品损失1010

贷:基本生产成本——废品损失——乙产品1010

会计分录:

(1)借:基本生产成本——废品损失——乙产品1110

贷:基本生产成本——乙产品(原材料)480

——乙产品(燃料和动力)234

——乙产品(工资和福利费)270

——乙产品(制造费用)126

(2)借:原材料100

贷:基本生产成本——废品损失——乙产品100

(3)借:基本生产成本——乙产品——废品损失1010

贷:基本生产成本——废品损失——乙产品1010

答案解析:有

微信扫一扫手机做题