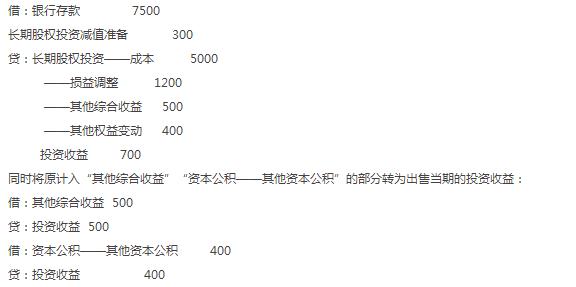

丙公司将持有的对乙公司的长期股权投资予以出售,出售前按权益法核算,“长期股权投资”各明细科目均为贷方余额,分别为:成本5000万元,损益调整1200万元,其他综合收益500万元,其他权益变动400万元,计提的长期投权投资减值准备300万元。出售实际得到的价款为7100万元,已存入银行。根据以上资料编制会计分录。

正确答案:

答案解析:有

微信扫一扫手机做题

00155中级财务会计

丙公司将持有的对乙公司的长期股权投资予以出售,出售前按权益法核算,“长期股权投资”各明细科目均为贷方余额,分别为:成本5000万元,损益调整1200万元,其他综合收益500万元,其他权益变动400万元,计提的长期投权投资减值准备300万元。出售实际得到的价款为7100万元,已存入银行。根据以上资料编制会计分录。

微信扫一扫手机做题