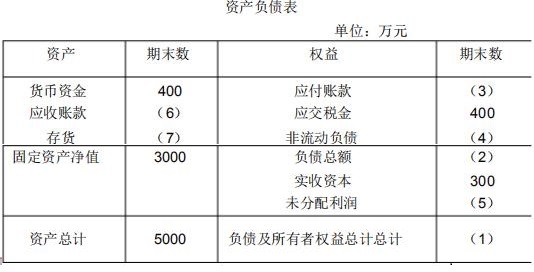

某公司年末资产负债表简略形式如下:

已知:

(1)期末流动比率=2

(2)期末资产负债率=50%

(3)本期应收账款周转次数=30次

(4)本期销售收入=36000万元

(5)期初应收账款=期末应收账款

根据上述资料,计算并填列资产负债表空项。

已知:

(1)期末流动比率=2

(2)期末资产负债率=50%

(3)本期应收账款周转次数=30次

(4)本期销售收入=36000万元

(5)期初应收账款=期末应收账款

根据上述资料,计算并填列资产负债表空项。

正确答案:

计算方法一:

应收账款周转次数=销售净额/应收账款平均余额

所以:期初应收账款=期末应收账款=销售净额/应收账款周转次数=36000/30=1200万元

存货=5000-400-1200-3000=400万元

流动比率=流动资产/流动负债=(5000-3000)/流动负债=2

流动负债=1000万元

应付账款=流动负债-应交税金=1000-400=600万元

期末资产负债率=50%

资产负债率=负债总额/资产总额=负债总额/5000=50%

负债总额=5000*50%=2500万元

非流动负债=负债总额-流动负债=2500-1000=1500万元

负债总额+实收资本+未分配利润=负债及所有者权益总计=资产总计=5000

2500+300+未分配利润=5000

未分配利润=5000-2800=2200万元

计算方法二:

(1)负债及所有者权益=资产总额=5000

(2)资产负债率=负债总额/5000=50%负债总额=2500万元

(3)流动比率=(5000-3000)/流动负债=2流动负债=1000万元

应付账款=1000-400=600万元

(4)非流动负债=2500—600-400=1500万元

(5)未分配利润=5000-(1500+400+600+300)=2200万元

(6)应收账款周转率=36000/应收账款平均余额=30应收账款=1200万元

(7)存货=5000-3000-1200-400=400万元

应收账款周转次数=销售净额/应收账款平均余额

所以:期初应收账款=期末应收账款=销售净额/应收账款周转次数=36000/30=1200万元

存货=5000-400-1200-3000=400万元

流动比率=流动资产/流动负债=(5000-3000)/流动负债=2

流动负债=1000万元

应付账款=流动负债-应交税金=1000-400=600万元

期末资产负债率=50%

资产负债率=负债总额/资产总额=负债总额/5000=50%

负债总额=5000*50%=2500万元

非流动负债=负债总额-流动负债=2500-1000=1500万元

负债总额+实收资本+未分配利润=负债及所有者权益总计=资产总计=5000

2500+300+未分配利润=5000

未分配利润=5000-2800=2200万元

计算方法二:

(1)负债及所有者权益=资产总额=5000

(2)资产负债率=负债总额/5000=50%负债总额=2500万元

(3)流动比率=(5000-3000)/流动负债=2流动负债=1000万元

应付账款=1000-400=600万元

(4)非流动负债=2500—600-400=1500万元

(5)未分配利润=5000-(1500+400+600+300)=2200万元

(6)应收账款周转率=36000/应收账款平均余额=30应收账款=1200万元

(7)存货=5000-3000-1200-400=400万元

答案解析:有

微信扫一扫手机做题