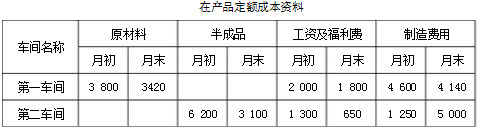

华汇厂生产甲产品,顺序经过两个车间进行生产,半成品甲通过仓库收发(半成品成本采用加权平均法计算)。采用综合结转分步法计算在产品成本。 (1)200×年4月份第一车间和第二车间发生的生产费用(不包括所耗半成品的费用)见下表。 (2)各车间的月初、月末在产品均按定额成本计算,定额成本资料见下表。

(2)各车间的月初、月末在产品均按定额成本计算,定额成本资料见下表。 (3)甲半成品月初库存120件,实际成本总额为9000元,本月份第一车间加工成半成品甲500件入库,二车间从半成品库领用600件,本月完工产成品甲400件。 要求: (1)开设并登记基本生产成本明细账。 (2)编制一车间完工及二车间领用半成品的分录。 (3)进行成本还原。 (4)编制完工产品入库分录。

(3)甲半成品月初库存120件,实际成本总额为9000元,本月份第一车间加工成半成品甲500件入库,二车间从半成品库领用600件,本月完工产成品甲400件。 要求: (1)开设并登记基本生产成本明细账。 (2)编制一车间完工及二车间领用半成品的分录。 (3)进行成本还原。 (4)编制完工产品入库分录。

正确答案:(1)开设并登记基本生产成本明细账。

(2)编制一车间完工及二车间领用半成品会计分录:

(2)编制一车间完工及二车间领用半成品会计分录:

一车间自制半成品入库借:自制半成品-甲半成品32840

贷:基本生产成本-一车间(甲半成品)32840

甲半成品加权平均单价=(9000+32840)/(120+500)=67.48

二车间领用半成品成本=600×67.48=40488

借:基本生产成本-二车间(甲产品)40488

贷:基本生产成本-一车间(甲半产品)40488

(3)进行成本还原,编制成本还原表见表

(4)编制完工产品入库分录:

借:库存商品—甲产品58188

贷:基本生产成本—二车间(甲产品)58188

(2)编制一车间完工及二车间领用半成品会计分录:一车间自制半成品入库借:自制半成品-甲半成品32840

贷:基本生产成本-一车间(甲半成品)32840

甲半成品加权平均单价=(9000+32840)/(120+500)=67.48

二车间领用半成品成本=600×67.48=40488

借:基本生产成本-二车间(甲产品)40488

贷:基本生产成本-一车间(甲半产品)40488

(3)进行成本还原,编制成本还原表见表

(4)编制完工产品入库分录:

借:库存商品—甲产品58188

贷:基本生产成本—二车间(甲产品)58188

答案解析:有

微信扫一扫手机做题