利民公司20X2年10月购入宏飞股份有限公司的股票6万股,每股面值10元,购买价15元,准备赚取差价。支付经纪人佣金及手续费3000元,实付款915000元,含已宣告未发放股利12000元,利民公司做分录:

年底,利民公司的股票上升到每股17元,利民公司将市价同成本差额调增投资收益并增加短期价值,在资产负债表只“短期投资”项目列数为1020000元(该公司仅有宏飞公司股票短期投资)。

指出存在的问题,做出财务调整并说明报表应如何列示?

年底,利民公司的股票上升到每股17元,利民公司将市价同成本差额调增投资收益并增加短期价值,在资产负债表只“短期投资”项目列数为1020000元(该公司仅有宏飞公司股票短期投资)。

指出存在的问题,做出财务调整并说明报表应如何列示?

正确答案:存在的问题:

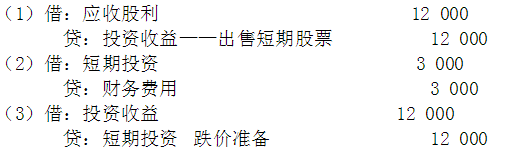

(1)购买短期股票包含的已宣告未发放股利应记入“应收股利”账户,不应记入“投资收益”账户,该公司这样做属虚减资产,虚减收益。

(2)购买短期股票发生的佣金、手续费应增加短期投资成本,不应增加财务费用,该公司这样做属虚减资产,虚增费用。

(3)由于市价高于成本,因而短期投资应当按成本在资产负债表中列示。该公司按市价在资产负债表列示“短期投资”项目,属虚增资产,虚增收益。账务调整:

年末该公司的资产负债表中“短期投资”项目应按成本价(90300元)列示,不应按市价列示

(1)购买短期股票包含的已宣告未发放股利应记入“应收股利”账户,不应记入“投资收益”账户,该公司这样做属虚减资产,虚减收益。

(2)购买短期股票发生的佣金、手续费应增加短期投资成本,不应增加财务费用,该公司这样做属虚减资产,虚增费用。

(3)由于市价高于成本,因而短期投资应当按成本在资产负债表中列示。该公司按市价在资产负债表列示“短期投资”项目,属虚增资产,虚增收益。账务调整:

年末该公司的资产负债表中“短期投资”项目应按成本价(90300元)列示,不应按市价列示

答案解析:有

微信扫一扫手机做题