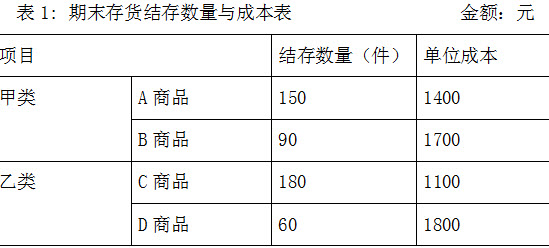

K公司有A、B、C、D四种存货,分属甲、乙两类;期末采用“成本与可变现净值孰低法”计价,2007年末各种存货的结存数量与成本的资料如表1:

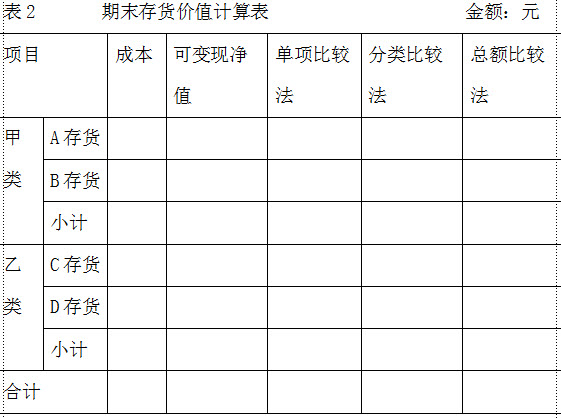

经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2015年2月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2015年2月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

确定K公司期末存货的可变现净值,并将结果填入表2。

确定K公司期末存货的可变现净值,并将结果填入表2。

正确答案:

确定期末各类存货的可变现净值

A.存货可变现净值=150×1500=225000

B.存货可变现净值=90×1400=126000

C.存货可变现净值=(120×1250)+(60×1200-50×180)=213000

D.存货可变现净值=60×1600=96000

A.存货可变现净值=150×1500=225000

B.存货可变现净值=90×1400=126000

C.存货可变现净值=(120×1250)+(60×1200-50×180)=213000

D.存货可变现净值=60×1600=96000

答案解析:有

微信扫一扫手机做题