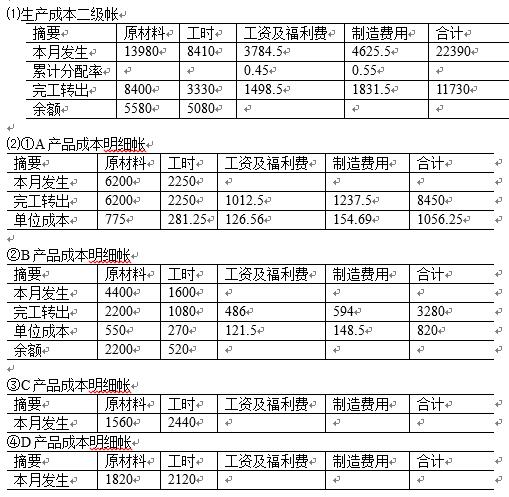

某工业企业根据其自身的生产特点和管理要求,采用简化分批法计算产品成本,有关资料如下 ①6月份投产的产品批号及产品完工情况: 601号:A产品8件,6月1日投产,6月20日完工。 602号:B产品8件,6月4日投产,月末完工4件。 603号:C产品6件,6月18日投产,尚未完工。 603号:D产品6件,6月20日投产,尚未完工。 ②各批号在生产开始时一次投入的原材料费用和生产工时为: 601号:原材料6200元,工时2250小时。 602号:原材料4400元,工时1600小时,其中完工4件产品,工时1080小时,在产品4件,工时520小时。 603号:原材料1560元,工时2440小时。 604号:原材料1820元,工时2120小时。 ③6月底全部产品的原材料费用13980元,工时8410小时,工资及福利费3784.5元,制造费用4625.5元。 试采用简化分批法,计算累计间接分配率,据以在各批产品之间、在完工产品和在产品之间分配间接费用,并将计算结果登记入帐。

正确答案:

答案解析:有

微信扫一扫手机做题