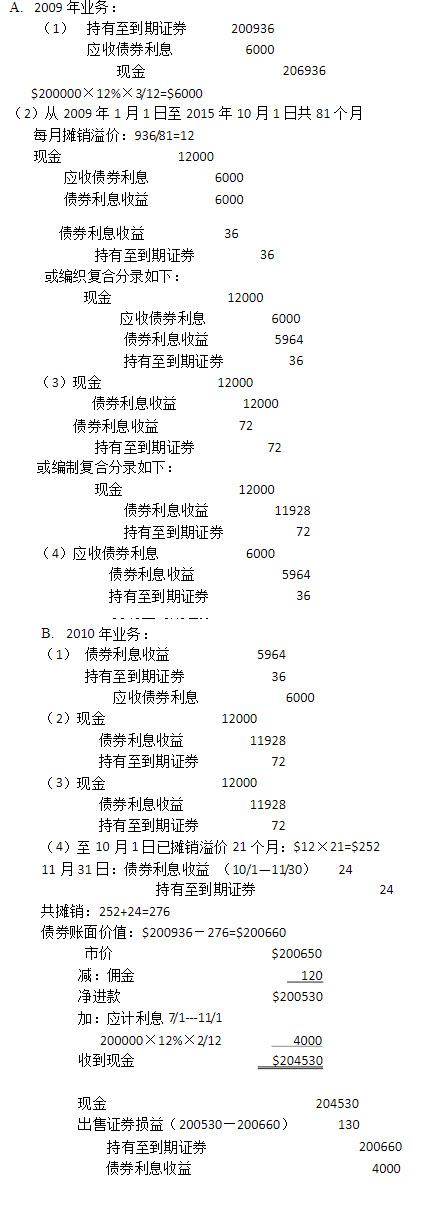

根据下面加姆森公司2009年和2010年的长期投资业务: 2009年业务: ①1月1日购入达加公司年息12%的债券作为持有至到期证券投资。债券面值$200,000,购入价$200,800,外加应计利息和经纪人佣金等费用$136。该债券于每年4月1日和10月1日两次付息,到期日为2015年10月1日。 ②4月1日收到达加公司的利息,摊销3个月的债券溢价。 ③10月1日收到达加公司的利息,摊销溢价。 ④12月31日编制应计利息和摊销溢价的期末调整分录。 2010年业务: ①1月1日冲转上年末调整账项业务。 ②4月1日收到达加公司债券利息,摊销6个月的溢价额。 ③10月1日收到达加公司债券利息,摊销溢价。 ④11月30日加姆森公司以售价$200,650加应计利息出售达加公司债券,另付经纪人佣金$120,调整应摊销的溢价,确定债券售出业务之盈亏。 编制会计分录,要求分别采用直线摊销法和实际利率摊销法两种方法。

正确答案:

答案解析:有

微信扫一扫手机做题