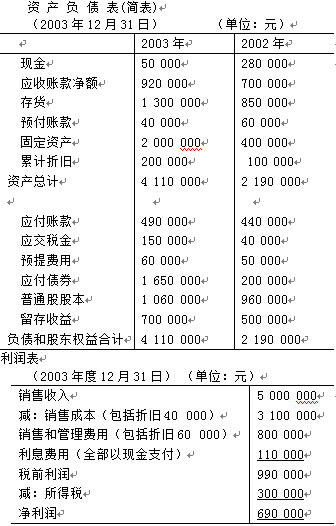

下面是ABC公司2003年12月31日的资产负债表和截止2003年12月31日的损益表及现金流量表。

ABC公司总经理不能理解为什么公司在偿付当期债务方面存在困难,他注意到企业经营是不错的,因为销售收入不止翻了一番,而且公司2000年获得的利润为690000元。

要求:

计算下列指标。 流动比率、速动比率、现金比率、资产负债率、存货周转率、应收账款周转率、利息保障倍数、权益报酬率

ABC公司总经理不能理解为什么公司在偿付当期债务方面存在困难,他注意到企业经营是不错的,因为销售收入不止翻了一番,而且公司2000年获得的利润为690000元。

要求:

计算下列指标。 流动比率、速动比率、现金比率、资产负债率、存货周转率、应收账款周转率、利息保障倍数、权益报酬率

正确答案:

流动比率=(50000+920000+1300000+40000)÷(490000+150000+60000)=3.3

速动比率=(50000+920000+40000)÷(490000+150000+60000)=1.443

现金比率=50000÷(490000+150000+60000)=0.0714

存货周转率=3100000÷【(1300000+850000)÷2】=2.8837

应收账款周转率=5000000÷【(920000+700000)÷2】=6.1728

资产负债率=(490000+150000+60000+1650000)÷4110000×100%=57.18%

利息保障倍数=(990000+110000)÷110000=10

权益报酬率=690000÷(1060000+700000)=39.2045%

速动比率=(50000+920000+40000)÷(490000+150000+60000)=1.443

现金比率=50000÷(490000+150000+60000)=0.0714

存货周转率=3100000÷【(1300000+850000)÷2】=2.8837

应收账款周转率=5000000÷【(920000+700000)÷2】=6.1728

资产负债率=(490000+150000+60000+1650000)÷4110000×100%=57.18%

利息保障倍数=(990000+110000)÷110000=10

权益报酬率=690000÷(1060000+700000)=39.2045%

答案解析:有

微信扫一扫手机做题