为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)

资料二:该更新改造项目有甲、乙两个方案可供选择

甲方案的资料如下:

购置一套价值550000元的A设备替换旧设备,该设备预计到第5年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第1年增加经营收入110000元,增加经营成本20000元;在第2~4年内每年增加营业利润100000元;第5年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。

经计算,得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为-7839.03元。

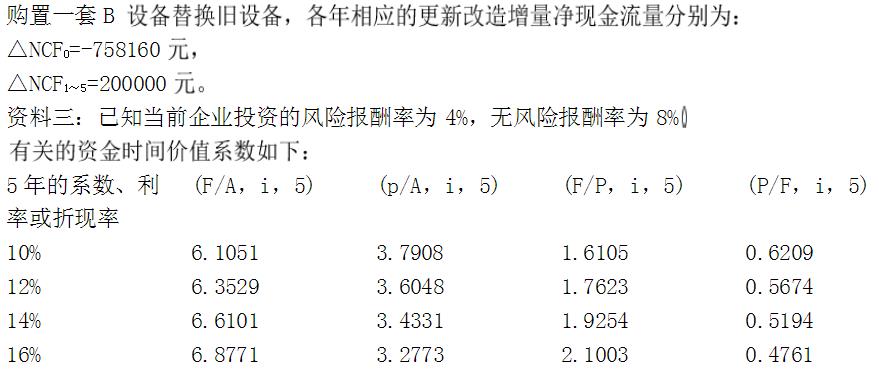

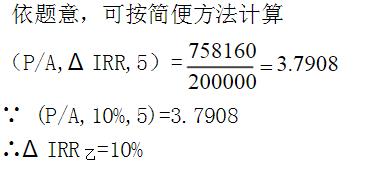

乙方案的资料如下: 根据资料二中乙方案的有关资料计算乙方案的有关指标: ①更新设备比继续使用旧设备增加的投资额 ②B设备的投资 ③乙方案的差额内部收益率(ΔIRR乙)

根据资料二中乙方案的有关资料计算乙方案的有关指标: ①更新设备比继续使用旧设备增加的投资额 ②B设备的投资 ③乙方案的差额内部收益率(ΔIRR乙)

正确答案:

答案解析:有

微信扫一扫手机做题