甲白酒生产企业为增值税一般纳税人,2012年1月发生如下业务:

1.购进业务

向农民购进玉米,收购凭证上注明收购价30万元,支付乙公司运费2万元,其中的10%用于本企业职工食堂。

2.委托加工业务

将本月购进玉米的50%运往丙企业(增值税一般纳税人),委托其加工酒精,支付运费0.3万元,支付不含税加工费3.2万元,取得增值税专用发票,丙企业无同类酒精的销售价格。本月收回酒精,丙企业已代收代缴消费税。

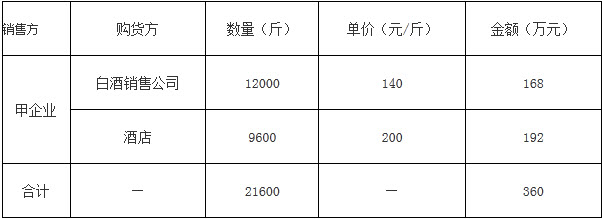

3.白酒销售业务 注:甲企业与白酒销售公司为关联企业,税务机关核定的消费税最低计税价格160元/斤。以上价格均为不含税价。

4.其他业务

(1)甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。

(2)本月举办展销会,将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格,该白酒的成本利润率为10%。

本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)

根据上述资料,回答下列问题:

甲企业将自产白酒用于广告促销活动的税务处理正确的有()。

注:甲企业与白酒销售公司为关联企业,税务机关核定的消费税最低计税价格160元/斤。以上价格均为不含税价。

4.其他业务

(1)甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。

(2)本月举办展销会,将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格,该白酒的成本利润率为10%。

本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)

根据上述资料,回答下列问题:

甲企业将自产白酒用于广告促销活动的税务处理正确的有()。

- A、不缴纳增值税

- B、不缴纳消费税

- C、按平均价缴纳增值税

- D、按加权平均价缴纳消费税

- E、按最高价缴纳消费税

正确答案:C,D

答案解析:有

微信扫一扫手机做题