简述欧式看涨期权的价格上下限如何确定?

正确答案:

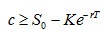

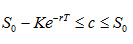

首先看涨期权价格不应超过股价本身,即c≤S0。其次我们可以构造两个组合:

1.包含1份看涨期权加上金额为 的现金

的现金

2.1份股票

可以证明,当期权到期时,组合1的收益总是大于或等于组合2,根据无套利原理,有 ,即看涨期权的价格上下限为

,即看涨期权的价格上下限为 。

。

1.包含1份看涨期权加上金额为

的现金2.1份股票

可以证明,当期权到期时,组合1的收益总是大于或等于组合2,根据无套利原理,有

,即看涨期权的价格上下限为。

答案解析:有

微信扫一扫手机做题

投资学

简述欧式看涨期权的价格上下限如何确定?

的现金,即看涨期权的价格上下限为。

微信扫一扫手机做题