某公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。

资料一:投资建设汽车制造厂需要投资70000万元,同时消耗该公司以前购进的价值为1500万元的材料,但因不符合规格拟以1000万元变价处理,如果该项目使用可避免损失500万元。不需要为新项目垫支流动资金。该资产预计1年后完工投产,预计的使用年限为8年,期末无残值,每年的现金净流量为25000万元。

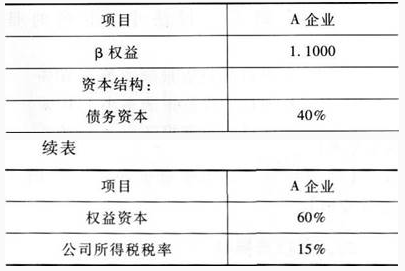

资料二:公司财务人员对已经上市的汽车生产企业A进行了分析,相关财务数据如下:

公司税前债务资本成本是8%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占40%,债务资本占60%。当前的无风险报酬率是4%,市场组合平均风险报酬率是8%。

要求:

计算汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位);

公司税前债务资本成本是8%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占40%,债务资本占60%。当前的无风险报酬率是4%,市场组合平均风险报酬率是8%。

要求:

计算汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位);

正确答案:

折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。

A公司β资产=1.1000/[1+(1-15%)X4/6]=0.7021

公司的β权益=0.7021×[1+(1-25%)×6/4]=1.4920

权益资本成本=4%+1.4920×8%=15.94%

加权平均资本成本=8%×(1-25%)×60%+15.94%×40%=9.98%

A公司β资产=1.1000/[1+(1-15%)X4/6]=0.7021

公司的β权益=0.7021×[1+(1-25%)×6/4]=1.4920

权益资本成本=4%+1.4920×8%=15.94%

加权平均资本成本=8%×(1-25%)×60%+15.94%×40%=9.98%

答案解析:有

微信扫一扫手机做题