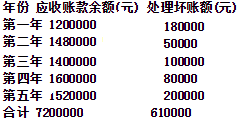

某企业截止评估基准日止,应收账款余额为1500000元,通过函证并报经批准的坏账损失为600000元,前五年应收账款坏账情况如下:  根据上述资料,确定该企业应收账款的评估值。

根据上述资料,确定该企业应收账款的评估值。

正确答案:

(1)五年合计坏账率=610000/7200000=8.472%

(2)坏账准备=(1500000-600000)×8.472%=76248(元)

(3)应收账款评估值=1500000-(600000+76248)=823752(元)

(2)坏账准备=(1500000-600000)×8.472%=76248(元)

(3)应收账款评估值=1500000-(600000+76248)=823752(元)

答案解析:有

微信扫一扫手机做题