多做题,通过考试没问题!

计量经济学

睦霖题库

>

大学试题(经济学)

>

计量经济学

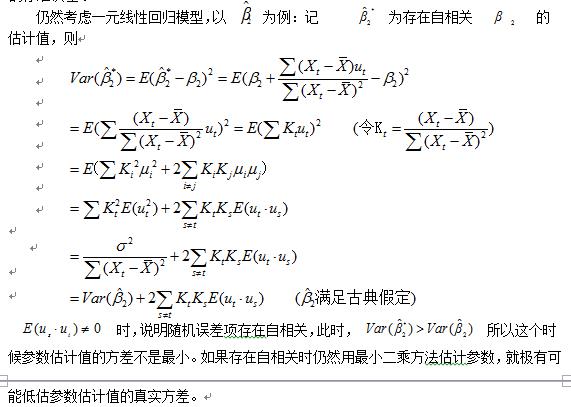

当回归模型中的随机误差项为AR(1)自相关时,为什么仍用OLS法会低估β

j

的标准误差?

正确答案:

答案解析:

有

进入题库查看解析

微信扫一扫手机做题

最新试题

·

虚拟变量的设置原则?

·

计量经济学是下列哪些学科的统一()。

·

在检验异方差性的方法中,不正确的是()。

·

有关EG检验的说法正确的是()。

·

拟合优度检验不能得出模型总体线性关系在某

·

为什么计量经济学模型的理论方程中必须包含

·

什么是相关关系、因果关系;相关关系与因果

·

已知模型: 假设σ

i<

·

用滞后的被解释变量作解释变量,模型随机干

·

如何对不可识别的模型进行修改?

热门试题

·

根据美国1961年第一季度至1977年第

·

运用美国1988研究与开发(R&D)支出

·

单位根检验的方法有:()和()。

·

对于有限分布滞后模型,解释变量的滞后长度

·

对于人均存款与人均收入之间的关系式S

·

对于回归模型Y

i

=

·

假定月收入水平在1000元以内时,居民边

·

能同时对联立方程的全部方程进行估计,同时

·

经济变量的时间序列数据大多存在序列相关性

·

下列可能导致模型产生序列相关的因素有()

微信扫一扫-

搜题找答案

×