南方公司生产甲产品,经三道工序连续加工制成。原材料在生产开始时一次投入,各道工序在本工序的完工程度为50%,月末完工产品400件,其他有关资料如下:  要求: 采用约当产量比例法计算完工产品和月末在产品的成本。

要求: 采用约当产量比例法计算完工产品和月末在产品的成本。

正确答案:

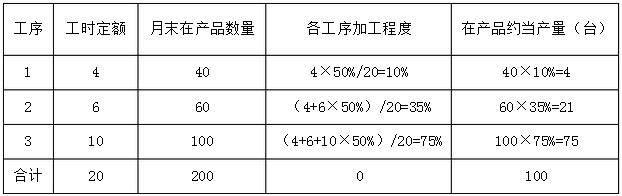

在产品约当产量计算表

直接材料分配率=108000/(400+200)=180元/件

完工产品直接材料=400×180=72000(元)

在产品直接材料=200×180=36000(元)

直接人工成本分配率=91960/(400+100)=183.92

完工产品直接人工成本=400×183.92=73568(元)

月末在产品直接人工成本=100×183.92=18392(元)

制造费用分配率=55115/(400+100)=110.23

完工产品制造费用=400×110.23=44092(元)

月末在产品制造费用=100×110.23=11023(元)

直接材料分配率=108000/(400+200)=180元/件

完工产品直接材料=400×180=72000(元)

在产品直接材料=200×180=36000(元)

直接人工成本分配率=91960/(400+100)=183.92

完工产品直接人工成本=400×183.92=73568(元)

月末在产品直接人工成本=100×183.92=18392(元)

制造费用分配率=55115/(400+100)=110.23

完工产品制造费用=400×110.23=44092(元)

月末在产品制造费用=100×110.23=11023(元)

答案解析:有

微信扫一扫手机做题