海东企业辅助生产车间的制造费用不通过“制造费用”账户核算。供电、机修两个辅助生产车间,其费用分配情况:

(1)供电车间为A、B、C三种产品直接提供生产用电力,为车间、厂部提供照明用电,产品共同耗用的电费,按生产工时比例分配。

(2)机修车间为各车间、部门提供修理劳务,其费用按所提供的修理工时直接分配。

1.20×7年7月份辅助生产车间发生各项费用如下:

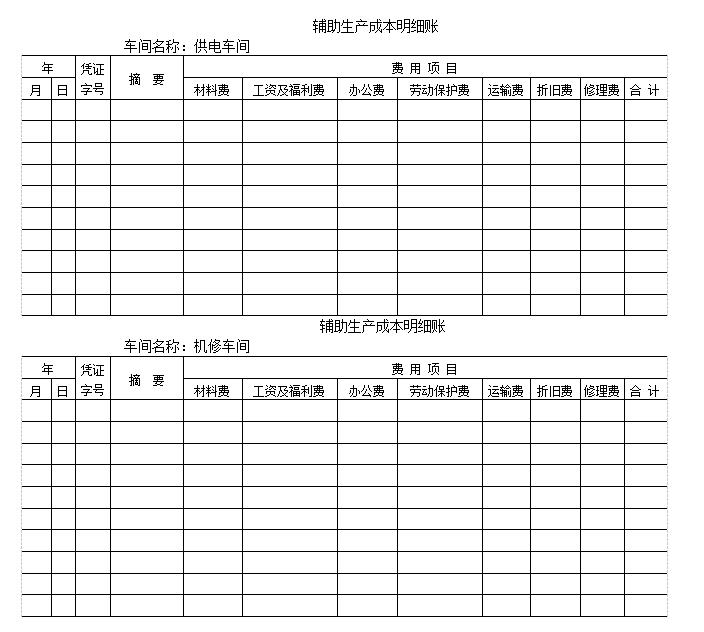

(1)分配原材料费用,其中:供电车间负担12000元,机修车间负担14000元。

(2)分配工资费用,其中:供电车间负担1500元,机修车间负担2500元。

(3)计提职工福利费,其中:供电车间负担200元,机修车间负担350元。

(4)以银行存款支付支付办公费,其中:供电车间负担600元,机修车间负担850元。

(5)以银行存款支付支付劳动保护费,其中:供电车间负担1500元,机修车间负担1000元。

(6)以银行存款支付支付运输费,其中:供电车间负担400元,机修车间负担200元。

(7)计提折旧费,其中:供电车间负担3000元,机修车间负担2500元。

(8)摊销修理费,其中:供电车间负担3000元,机修车间负担2500元。

注:以上(4)、(5)、(6)均由银行存款支付。

2.20×7年7月份辅助生产车间对生产车间、管理部门及产品提供的生产工时及机修工时见下表。

根据资料1编制会计分录,登记辅助生产明细账。

根据资料1编制会计分录,登记辅助生产明细账。

正确答案:

答案解析:有

微信扫一扫手机做题