某个股票现价为$50。已知在两个月后,股票价格为$53或$48。无风险年利率为10%(连续复利)。请用无套利原理说明,执行价格为$49的两个月后到期的欧式看涨期权的价值为多少?

正确答案:

两个月后欧式看涨期权的价值将为$4(当股价为$53)或$0(当股价为$48)。

考虑如下资产组合:+Δ份股票

-1份看涨期权

则两个月后组合价值将为53Δ-4或48Δ,当53Δ-4=48Δ,即Δ=0.8时,

则两个月后无论股价如何,组合价值将均为38.4。该组合现值为:0.8×50-f

其中f是期权价值。

因为该资产组合是无风险利率投资,所以有:

即:f=2.23

因此,期权的价值为$2.23。

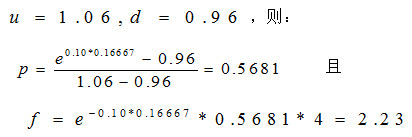

此外,此题也可直接根据公式(9.2)和(9.3)计算,由题意可得:

考虑如下资产组合:+Δ份股票

-1份看涨期权

则两个月后组合价值将为53Δ-4或48Δ,当53Δ-4=48Δ,即Δ=0.8时,

则两个月后无论股价如何,组合价值将均为38.4。该组合现值为:0.8×50-f

其中f是期权价值。

因为该资产组合是无风险利率投资,所以有:

即:f=2.23

因此,期权的价值为$2.23。

此外,此题也可直接根据公式(9.2)和(9.3)计算,由题意可得:

答案解析:有

微信扫一扫手机做题