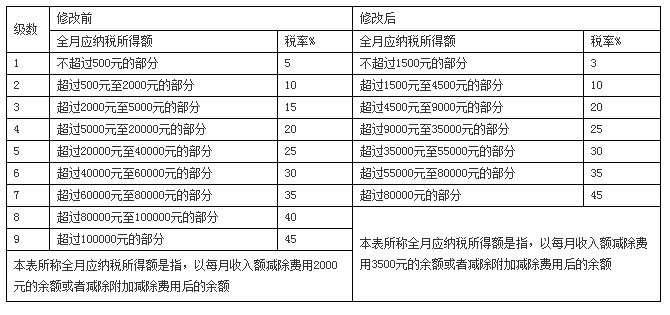

2011年6月30日,十一届全国人大常委会第二十一次会议表决通过了关于修改个人所得税法的决定。其变化见下表:  根据表格内容,回答修改个人所得税法的经济生活意义,并以张先生(月收入5400元)前后所缴税额的变化情况加以佐证。

根据表格内容,回答修改个人所得税法的经济生活意义,并以张先生(月收入5400元)前后所缴税额的变化情况加以佐证。

正确答案:

⑴①个税起征点从2000元提高到3500元,税率级数由9级减为7级(15%与40%两档被取消),超额累进税率中第1级由5%降到3%,扩大3%和10%两个低档税率的适用范围。将原来适用40%税率的应税所得额并入45%。

②这样的修改,将进一步降低中低收入者的税负,适当增加高收入者的税负,体现了高收入者多缴税、中等收入者少缴税、低收入者不缴税的原则。

③个人所得税法修改以后,可能会减少国家的财政收入,但是,这样加大税收调节收入分配的力度,有利于实现社会公平、正义、和谐,有利于提高中低收入者的消费能力,最终有利于国家财政收入的增长。

⑵①修改前:张先生的应纳税所得额为5400-2000=3400(元),

所缴税额为500×5%+1500×10%+1400×15%=385(元);修改后:张先生的应纳税所得额为5400-3500=1800(元),所缴税额为150×3%+400×10%=85(元);修改后,张先生少缴税额为385-85=300(元)。

②张先生所纳税额的减少,证明了税法的修改有利于降低中低收入者的税负,有利于实现社会公平。

②这样的修改,将进一步降低中低收入者的税负,适当增加高收入者的税负,体现了高收入者多缴税、中等收入者少缴税、低收入者不缴税的原则。

③个人所得税法修改以后,可能会减少国家的财政收入,但是,这样加大税收调节收入分配的力度,有利于实现社会公平、正义、和谐,有利于提高中低收入者的消费能力,最终有利于国家财政收入的增长。

⑵①修改前:张先生的应纳税所得额为5400-2000=3400(元),

所缴税额为500×5%+1500×10%+1400×15%=385(元);修改后:张先生的应纳税所得额为5400-3500=1800(元),所缴税额为150×3%+400×10%=85(元);修改后,张先生少缴税额为385-85=300(元)。

②张先生所纳税额的减少,证明了税法的修改有利于降低中低收入者的税负,有利于实现社会公平。

答案解析:有

微信扫一扫手机做题