已知某公司只生产一种产品,每年最大生产能力为1200件。年初已与其他企业签订了1000件的产品供货合同,该产品平均售价为100元,单位完全成本为 80元/件,(其中单位固定生产成本为 30元),现有一单位要求以70元/件的价格追加订货。要求: 根据以下不相关的情况,用差别损益分析法为公司做出是否接受低价追加订货的决策?并说明理由。 剩余生产能力无法转移,追加订货量为200件,但需追加专属成本1000元;

正确答案:

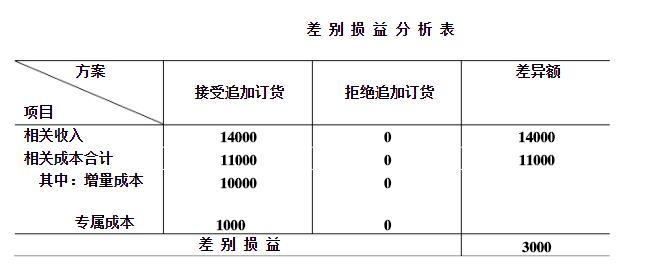

从表中计算结果看,差别损益为3000元,所以得出决策结论:应当接受追加订货,这样可使企业多获利3000元。

从表中计算结果看,差别损益为3000元,所以得出决策结论:应当接受追加订货,这样可使企业多获利3000元。

从表中计算结果看,差别损益为3000元,所以得出决策结论:应当接受追加订货,这样可使企业多获利3000元。

答案解析:有

微信扫一扫手机做题