有效期为一个月的股票看涨期权分别有$15、$17.5和$20的执行价格,其期权价格分别为$4、$2和$0.5。解释如何应用这些期权来构造出蝶式价差期权。做个表格说明蝶式价差期权损益如何随股票变化而变化的。

正确答案:

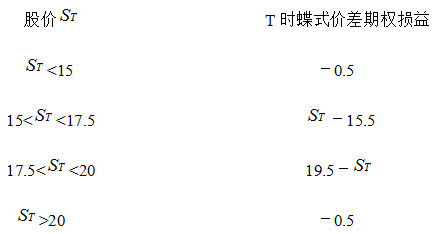

投资者可通过购买执行价格为$15和$20的看涨期权,同时卖空2份执行价格为$17.5的看涨期权构造蝶式价差期权。初始投资为4+0.5-2×2=$0.5。T时刻损益随股价变化如下:

答案解析:有

微信扫一扫手机做题

投资学

有效期为一个月的股票看涨期权分别有$15、$17.5和$20的执行价格,其期权价格分别为$4、$2和$0.5。解释如何应用这些期权来构造出蝶式价差期权。做个表格说明蝶式价差期权损益如何随股票变化而变化的。

微信扫一扫手机做题